La región presenta una estación seca que se extiende de seis a ocho meses del año, lo que confirma la característica de semiaridez, agravada por las constantes sequías periódicas que se producen cada dos años y que adquieren mayor intensidad cada 10 años, lo que ha ocasionado graves problemas económicos y sociales. La poca infraestructura productiva, principalmente la hidraúlica para el almacenamiento de agua, o en algunos casos su ausencia total, está asociada a la imprevisibilidad de la frecuencia, cantidad y distribución espacial de las precipitaciones; son factores cada vez más presentes que agravan aún más las condiciones de producción agrícola y ganadera, debilitando los sistemas productivos, especialmente los sistemas familiares.

Sin embargo, la sequía en la zona semiárida no afecta a todos los productores por igual, pues los mayores productores –que pertenecen a las familias ricas– se han beneficiado siempre de las políticas y acciones públicas, como el crédito rural para su fortalecimiento político y la mejora de la infraestructura productiva de sus propiedades. Mientras tanto, la carencia de políticas públicas estructuradas y, sobre todo, sostenibles, dejó a las familias campesinas vulnerables a los fenómenos naturales y a merced de los poderes políticos y económicos, habiéndose generado una dependencia casi absoluta de la ayuda externa para superar las dificultades de la sequía.

Los agroecosistemas de las familias campesinas de la región presentan dos características notables: primero, la escasez de tierras disponibles debido a siglos de concentración de la propiedad de las tierras, producto de la casi siempre expropiación violenta; segundo, la poca capacidad de inversión debido a la pobreza de estas familias y a la carencia de infraestructura productiva, de agua, semillas y forraje. Estos factores, en forma asociada, exacerban aún más las dificultades de la producción agrícola y ganadera, debilitando a los agroecosistemas y a las familias de agricultores.

Ante esta situación, reforzada por la idea de combatir a la sequía con obras de irrigación faraónicas –como grandes represas, embalses y trasvases–, y por la dificultad de acceso al crédito oficial para las familias agricultoras de la región, se creó un sistema de crédito orientado a la compra de animales, en especial ovinos y bovinos, cuya crianza requiere de nuevas áreas en la región de la Caatinga (sabana) para la producción de pastos. Por otro lado, hubo una disminución de las superficies para el cultivo de alimentos como el maíz, frijol, sandía, calabaza, etc.

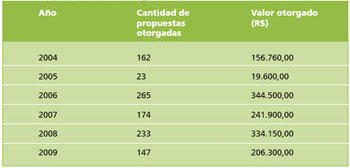

Cuadro 1. Número de propuestas y valores otorgados en reales por la cartera de microcrédito de la Caatinga

En 1987, ante esta situación, la ONG Caatinga inició un proceso de financiación de un Fondo Rotatorio junto con un grupo de campesinos y agricultores familiares, para lo cual tuvo el apoyo de Oxfam Novib. La idea consistió en multiplicar experiencias agroecológicas de convivencia con el semiárido. Por ejemplo, el despliegue de tecnologías alternativas que las familias fueron desarrollando y probando: barreras de protección, presas subterráneas, cisternas de placas, etc., y otras actividades como la cría de animales menores (gallinas, cerdos y cabras) y la apicultura. Estas acciones se realizaban mediante fondos obtenidos de la cooperación internacional, los cuales se transferían a las familias como financiamiento que debería ser devuelto al Fondo Rotatorio en productos, cuando el crédito era para las actividades productivas, y en dinero en efectivo, cuando los trabajos eran de infraestructura. El dinero devuelto al Fondo se transfería, a su vez, a otras familias de agricultores.

Los recursos invertidos fueron multiplicándose poco a poco mediante la devolución de los préstamos y por el apoyo de las agencias de cooperación. Actualmente, este sistema de financiamiento es conocido por las familias de agricultores por el nombre de Crédito Agroecológico y Solidario, formando parte de la cartera de microcrédito de la Caatinga.

Los intercambios entre las experiencias existentes fueron fundamentales para este aprendizaje, la Caatinga dejó de trabajar directamente con las familias agricultoras para hacerlo a través de las asociaciones comunitarias de la cual cada familia era socia. Actualmente, la cartera está formada por 39 asociaciones de los municipios rurales de Ouricuri, Bodocó, Santa Cruz y Santa Filomena, las cuales gerencian los tipos de interés, plazos, períodos de gracia y la aprobación o no de las propuestas de crédito presentadas.

El proceso comienza de la siguiente manera: el agricultor o agricultora se dirige a su asociación para solicitar un financiamiento; la asociación, por su parte, analiza si la propuesta contribuirá a la transición agroecológica y determina los tipos de interés y períodos de gracia. Después, la asociación remite la solicitud a la cartera de microcrédito de la Caatinga quien, cumpliendo su rol como operadora, realiza visitas a las familias beneficiarias y elabora junto con ellas las propuestas de financiamiento, analizando en ese momento el impacto del crédito sobre los cambios en los agroecosistemas familiares.

La experiencia de Iranildo y Antonia

Estos dos agricultores que son dueños de una propiedad de 21 hectáreas en la zona de Cal, a 25 km de Ouricuri, obtuvieron dos financiamientos de la cartera de microcrédito agroecológico y solidario de la Caatinga para mejorar la infraestructura y aumentar las actividades productivas de su sistema. “En la propiedad ahora tenemos barreiro (pequeño reservorio cavado en el suelo, cerca de los domicilios), cerca eléctrica, silo y mejoré mi rebaño”, dice Iranildo. El cultivo de maíz, frijol, sorgo, pastos de corte, del campo de forraje y la crianza de bovinos, porcinos, caprinos, ovinos y aves, tienen un impacto directo en la seguridad alimentaria y nutricional, así como en el ingreso familiar, ya que aproximadamente el 80% de los alimentos que consumen son producidos en el propio sistema.

Iranildo dice: “Después que comencé a tener acceso al crédito, nuestras vidas mejoraron. Antes criábamos algunos animales, ahora crío un poco de todo, mi producción y mis ingresos han aumentado también. Yo tenía que trabajar a cambio de un pago por jornada para ganar a fin de mes 100,00 BRL (54 dólares aproximadamente). Hoy en día no trabajo para alguien más, uso todo el tiempo para trabajar en mi propiedad, dándome una renta de 450.00 BRL mensuales (244 dólares), pero trabajando para mí mismo. “

Para ellos, el gran sueño es ver que otras familias de la asociación, de la cual forman parte desde 1995, adopten prácticas agroecológicas que respeten el medio ambiente y que logren en sus sistemas de producción alimentos de calidad en las cantidades que les permitan alimentarse bien y tener un ingreso suficiente para garantizar una vida mejor en la región semiárida.

Después la propuesta se remite al Comité Gestor del Crédito –el cual está compuesto por representantes de las 39 asociaciones que conforman el Consejo Asesor de Crédito y tres representantes de la Caatinga– para su respectivo análisis. Después de aprobada la propuesta los recursos se liberan y la familia agricultora recibe una visita de implementación; posteriormente se realizan aún dos visitas de seguimiento por técnicos de la cartera de microcrédito y otras visitas de supervisión de los representantes del comité gestor y de la asociación a la cual la familia está asociada.

El volumen de los fondos manejados bajo este sistema ya supera los 700.000 reales (378.400 USD aproximadamente), de los cuales el 90% está en manos de las familias y, a medida que los mismos se van devolviendo, se usan para financiar nuevos proyectos. En el año 2009, el 31% de los financiamientos fueron para actividades productivas (crianza de ovinos y bovinos) y el 48% para mejoras en la infraestructura, principalmente la relacionada al almacenamiento de agua (cisternas) y forrajes para los animales (silos). Del total del monto otorgado, el 48% fue obtenido por mujeres agricultoras.

El Crédito Agroecológico y Solidario representa en la actualidad un importante referencial metodológico de crédito de financiamiento para la transición agroecológica, con ejemplos evidentes de financiamientos que han provocado mejoras en la calidad de vida de las familias agricultoras y en la sostenibilidad de los agroecosistemas.

Los tipos de financiamiento trajeron como enseñanza que para fortalecer a la agricultura familiar de la región es necesario invertir en tecnologías y prácticas adaptadas a las condiciones de estos agroecosistemas, dentro de una lógica de inversiones graduales. Es cierto que las familias que más evolucionaron en sus sistemas necesitaron acceder a la cartera de crédito por más de una vez, algo que siempre se ha hecho en forma gradual y coordinada. También es importante hacer hincapié en que los financiamientos han permitido que las familias mejoren sus prácticas y que experimenten con nuevas tecnologías y formas de convivencia con la región semiárida. Sin embargo, es todavía necesario promover a mayor escala la organización de grupos y valorizar las iniciativas colectivas, fomentando la solidaridad en lugar de las acciones individuales y competitivas, porque de esa manera contribuimos a construir una sociedad más justa y solidaria.

Esta reflexión, combinada con la práctica, ha traído resultados significativos en el proceso de transición agroecológica de las familias campesinas, como por ejemplo en la familia de Iranildo y Antonia.

Otros recultados que se muestran son la capacidad de gestión, planificación, control y seguimiento, así como la evaluación de los agricultores familiares, sus organizaciones, y de los recursos financieros del sistema de microcréditos para la agroecología y la solidaridad. La expansión del volumen de fondos y el bajo nivel de morosidad de la cartera se debe en parte a este trabajo cuidadoso.

En los debates sobre el territorio se observó el desarrollo del sentido crítico de las familias campesinas sobre la política oficial de crédito rural, especialmente del Programa Nacional de Fortalecimiento de la Agricultura Familiar (PRONAF), por lo difícil que resulta el acceso al adecuado financiamiento. Sin embargo, se avanzó poco en vincular al crédito con una dinámica local/regional, donde las personas involucradas discutan y tomen decisiones de forma participativa.

En los espacios donde se debaten las políticas públicas locales y territoriales es aún más difícil conducir una discusión no solo sobre el crédito, sino sobre economía solidaria, en la cual la acción del crédito esté comprendida. También es difícil establecer una conexión entre estas discusiones con lo que está sucediendo en otros territorios del Brasil y en otros países, como por ejemplo la acción de microcrédito en Bangladesh.

Este trabajo desarrollado con familias campesinas refuerza el entendimiento de que el crédito tiene que estar vinculado a: i) la gestión participativa, con la participación de los beneficiarios, las instituciones de asesoría técnica y educación rural, así como de las instituciones financieras; ii) el asesoramiento técnico adecuado y sistemático; iii) el proceso continuo de formación e información; iv) el acceso a la tierra y la regularización de su tenencia; y v) las políticas de comercialización y abastecimiento. Estas acciones están disociadas en la práctica, especialmente en aspectos de crédito oficial y, lamentablemente, a pesar de todo este trabajo, no han sufrido cambios significativos.

El hecho es que, en los últimos años, el microcrédito se ha convertido en una alternativa importante junto a otras políticas para el desarrollo socioeconómico a través de la integración de las personas que antes estaban marginadas de la economía y que de esta forma han logrado desarrollar sus actividades productivas. Esta alternativa de microcrédito ha logrado resaltar la preocupación por el poco estímulo y apoyo del mercado capitalista financiero para el desarrollo de una economía en la que el aspecto social prime sobre el monetario.

En 2007, la experiencia de la Cartera de Microcrédito Agroecológico y Solidario de la Caatinga, reconocida como una tecnología social, fue finalista del Premio de la Fundación del Banco do Brasil en Tecnología Social, lo que permitió una mayor visibilidad en la región y despertó el interés de los organismos oficiales de crédito. Este proceso de aprendizaje y enseñanzas sigue firme y vigente, otorgando más crédito a quien respeta el medio ambiente.

Burg Alves de Souza, Giovanne Henrique Sátiro Xenofonte

Burguivol Alves de Souza

Correo electrónico: burguivol@caatinga.org.br